Les investisseurs ne savent pas comment réagir face à la décorrélation marquée entre la situation de l’économie et les marchés actions. D’un côté, un climat économique et politique perçu comme fragile – croissance molle, débats budgétaires, tensions géopolitiques, incertitudes électorales. De l’autre, des marchés boursiers qui demeurent solides, avec une sérénité déconcertante.

Cette impression n’est pas infondée. Elle reflète une réalité simple : les marchés ne « votent » pas sur l’ambiance, ils actualisent des trajectoires de profits, des niveaux de taux, et la capacité des entreprises à s’adapter. Et, sur ce terrain, les signaux récents sont restés nettement plus positifs que ne le laisse penser le bruit ambiant.

Un monde incertain… mais une économie qui investit

Le contexte global reste complexe. Les tensions au Moyen‑Orient continuent d’entretenir une pression sur l’énergie, avec des effets indirects sur de nombreux prix et, in fine, sur le pouvoir d’achat des ménages les plus exposés. En Europe, où l’énergie pèse davantage sur la perception du quotidien, cela nourrit naturellement un sentiment de vulnérabilité.

Mais ces vents contraires coexistent avec des forces de fond puissantes, tirées par l’investissement. Comme nous l’écrivions dans notre Lettre de janvier, l’année 2026 sera marquée par l’incursion rapide de l’Intelligence Artificielle dans nos vies, et par les investissements colossaux qu’elle exige. Les montants annoncés donnent le tournis : entre 5 et 8 billions de dollars (trillions) sur 2025-2030. Et même si les avis divergent sur la capacité de tous les acteurs à rentabiliser ces dépenses, l’histoire économique montre qu’une grande phase d’investissement peut soutenir durablement l’activité, l’innovation… et les bénéfices.

Les fondamentaux solides des entreprises

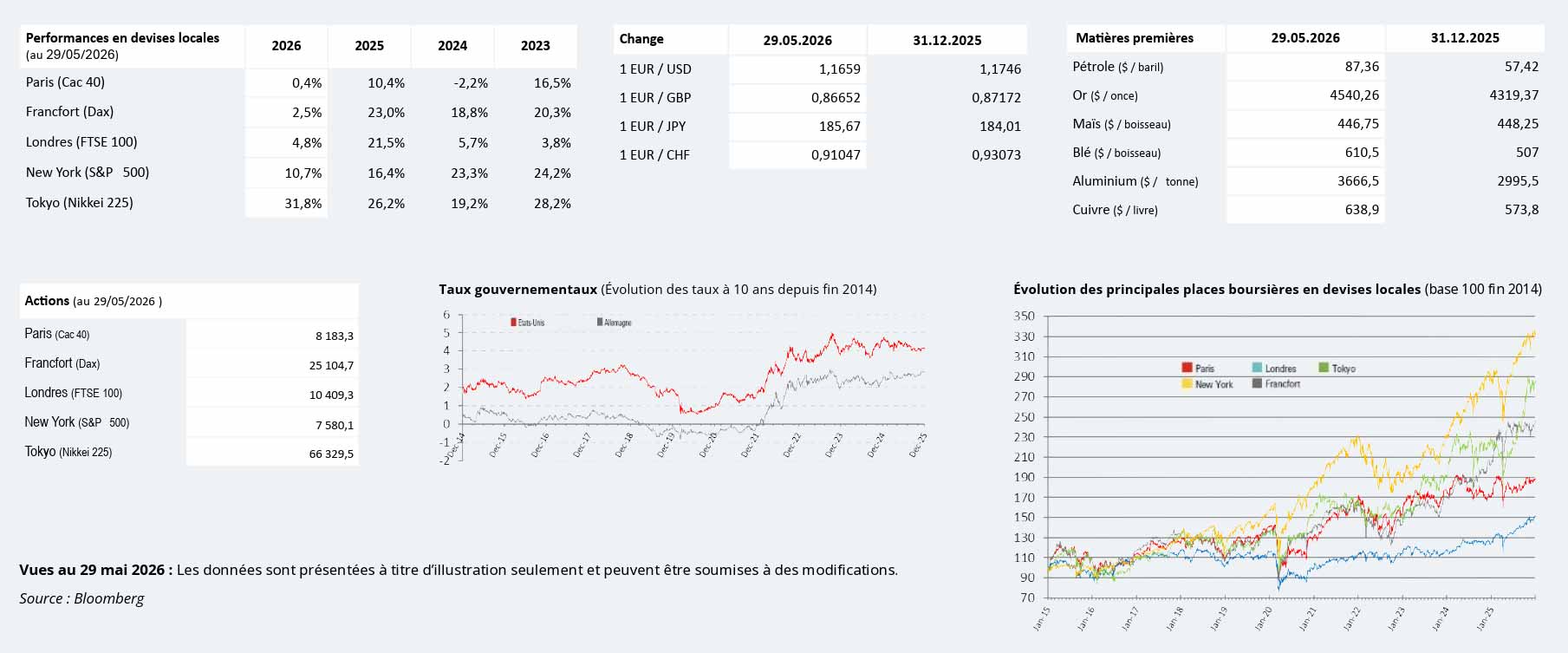

À cet égard les résultats du premier trimestre ont été très instructifs et rassurants. Aux États‑Unis, les publications ont été exceptionnellement solides, bien au-delà des attentes : la croissance du Bénéfice Par Action des sociétés du S&P 500 est ressortie à +27 % (contre +13 % attendus). C’est le sixième trimestre consécutif de croissance à deux chiffres, avec le rythme le plus rapide observé depuis la réouverture post‑Covid.

Les grandes valeurs technologiques restent dominantes (les Magnificent 7 affichent +60 % de croissance de BPA), mais le point important est ailleurs : la dynamique s’élargit. La croissance médiane des bénéfices atteint +14 % et, hors Magnificent 7, elle est proche de +20 % : la bonne tenue des marchés ne repose pas uniquement sur les principales entreprises du secteur technologique, mais sur une base bénéficiaire plus large.

L’Europe ressent plus la décorrélation

Le contraste est plus fort en Europe car la perception du contexte y est souvent plus politique et plus immédiate : énergie, pouvoir d’achat, débats sur la trajectoire budgétaire, inquiétudes industrielles. Mais les marchés, eux, « regardent » des éléments moins visibles au quotidien : la capacité des entreprises à préserver leurs marges, à gagner des parts de marché, à automatiser, à investir, à se financer.

C’est précisément ce qui peut créer ce sentiment de décalage : la perception de la macroéconomie peut être anxiogène, tandis que les fondamentaux microéconomiques (les résultats, les marges, les carnets de commandes, l’innovation) restent solides, et ce sont eux qui finissent par peser lourd dans la valorisation des actions.

Notre vision

Chez HSBC, notre message reste constructif et nous demeurons positifs sur les actions. Nous avons relevé de 4 % nos prévisions de croissance des bénéfices à 20 % pour 2026. Nous restons légèrement plus prudents que le consensus (+23 %), tout en considérant que la trajectoire reste suffisamment robuste pour soutenir les marchés.

Dans un monde « déroutant », la clé n’est pas de nier les risques, mais de les traverser avec méthode : accepter la décorrélation apparente, garder une lecture de long terme, et se concentrer sur les entreprises capables de transformer l’incertitude en avantage compétitif. C’est souvent moins spectaculaire que les gros titres, mais beaucoup plus payant.

L’environnement d’investissement continue d’évoluer rapidement sous l’effet de multiples facteurs : géopolitique, inflation, politiques monétaires, énergie, commerce mondial et innovation technologique.

Dans cette vidéo, Georgios Leontaris, Head of CIO EMEA et Nicolas Budry, Head of advisory and Investments, HSBC Private Bank Luxembourg, décryptent les grandes tendances qui façonnent les marchés aujourd’hui et expliquent pourquoi une approche disciplinée, diversifiée et tournée vers le long terme demeure essentielle pour les investisseurs.

Ce mois-ci, deux actualités sont à la une de cette chronique. Tout d’abord, la fin de la période de déclarations des revenus 2025. Pour les contribuables qui souhaiteraient apporter des modifications a posteriori, nous vous expliquons les démarches à suivre. La seconde actualité concerne un petit tsunami qui va impacter le cadre légal de la cession de parts de sociétés à prépondérance immobilière.

Déclaration des revenus 2025 : comment la corriger ?

La date limite de déclaration des revenus 2025 pour effectuer les démarches en ligne était fixée au jeudi 4 juin à minuit pour les derniers départements. L’avis d’imposition sera disponible dans l’espace particulier à la fin juillet (entre le 24 et le 31 juillet selon le site de l’administration fiscale).

Pour les contribuables qui remarqueraient une anomalie sur leur avis, une omission ou une erreur sur les montants enregistrés, le service de télécorrection sera ouvert début août. Ce service sera accessible jusqu’à la fin du mois de novembre.

Durant cette période, il sera possible de modifier les informations (cases, montants) renseignées dans la déclaration initiale. Certaines informations (changement de situation familiale, changement d’adresse…) ne peuvent pas être corrigées en ligne. Un nouvel avis sera émis par l’administration fiscale après analyse des nouveaux éléments. Et le taux de prélèvement à la source sera modifié en conséquence.

Cession de parts de sociétés à prépondérance immobilière

Petite révolution pour la cession de parts ou actions de sociétés à prépondérance immobilière, dont les sociétés civiles immobilières constituent une part significative. Jusqu’à présent, la cession de ces sociétés pouvait être matérialisée par un simple acte sous seing privé entre le cédant et l’acheteur. À charge pour ces derniers de faire enregistrer la cession auprès de l’administration et d’acquitter les droits. L’absence de contrôle sur le transfert des actifs économiques par un professionnel notaire ou avocat constituait un véritable « trou dans la raquette » dans les dispositifs de lutte contre le blanchiment d’argent, selon le député à l’initiative de cette mesure.

Dorénavant, la loi relative à la lutte contre les fraudes sociales et fiscales introduit une obligation de faire constater, sous peine de nullité, par acte authentique ou par acte contresigné par un avocat, un notaire ou dans certains cas par un expert-comptable, toute cession portant sur des parts ou actions d’une société à prépondérance immobilière. Cette nouvelle disposition permettra d’identifier plus aisément les parties, d’améliorer la sécurité juridique des transactions et de renforcer la traçabilité des flux financiers. Cette mesure sera applicable à compter de la date de publication de la loi.

Après le rebond d’avril, nous conservons une vue favorable sur les actifs risqués, portés par des révisions de bénéfices et des thèmes d’investissement durables (IA, défense, énergie). Mais la géopolitique, l’énergie et les taux imposent plus de sélection et de diversification.

Le rebond d’avril nous paraît largement fondé : les marchés regardent au-delà du choc initial et les résultats d’entreprises confirment une économie mondiale plus résiliente qu’attendu. Dans ce contexte, nous conservons un biais modérément positif sur les actions, d’autant que la hausse récente a été soutenue par des révisions de bénéfices, en ligne avec notre positionnement. Notre conviction de moyen terme reste portée par un cycle d’investissement puissant autour des thématiques IA, sécurité/défense et indépendance énergétique, susceptibles de soutenir l’activité, les marges et les bénéfices.

Pour autant, l’optimisme ne doit pas faire oublier les risques. Les effets retardés des tensions au Moyen-Orient, via l’énergie, devraient progressivement apparaître dans les données et peuvent raviver la volatilité, notamment pour les pays importateurs de pétrole et les entreprises plus petites ou plus fragiles. La volatilité des taux s’est également accrue et peut provoquer des phases de consolidation sur les marchés actions. Après une forte surperformance, nous pensons que les entreprises cycliques et les petites capitalisations pourraient marquer une pause ; nous privilégions donc une exposition à la technologie et aux grandes capitalisations.

Nous restons surpondérés sur le secteur de l’énergie et plus prudents sur la consommation de base. Sur le plan géographique, nous privilégions les États-Unis, qui combinent selon nous un meilleur profil de risque à court terme en raison de la position énergétique et du potentiel structurel lié à l’innovation. Nous restons également constructifs sur certaines zones d’Asie du Nord, mieux positionnées sur les thèmes technologiques.

Sur les taux, nous maintenons une approche prudente. Les retombées de prix de l’énergie plus élevés sur l’inflation nous amènent à anticiper encore des hausses de taux en 2026. Dans ce cadre, nous abaissons notre vue sur les Gilts britanniques à neutre et réduisons la duration du crédit Investment Grade en GBP vers des maturités plus courtes, afin de mieux gérer la volatilité.

Enfin, côté devises, nous restons sélectifs en Asie : nous dégradons la roupie indonésienne à baissier (pression crédit et incertitudes) et relevons le won sud-coréen à haussier, soutenu par l’amélioration des bénéfices et l’exposition de la Corée à l’IA et à l’innovation.

Le crédit titrisé est une classe d’actifs obligataires, souvent à taux variable, dont le coupon est généralement fixé au-dessus d’un taux de référence, ce qui peut le rendre plus attractif dans un environnement de taux élevés. Il est adossé à des pools de collatéraux qui génèrent les flux de trésorerie servant à payer les investisseurs (par exemple des MBS*, des prêts étudiants ou des prêts automobiles). Ces émissions sont structurées en plusieurs tranches de subordination, permettant de choisir un niveau d’exposition au risque selon la tranche retenue. Enfin, la performance repose largement sur l’analyse et la sélection des émetteurs/transactions et des collatéraux, considérée comme un levier de création de valeur au-delà de simples choix de duration ou d’allocation sectorielle.

Qu’est-ce qui distingue le crédit titrisé des obligations d’entreprises classiques ?

Le crédit titrisé et les obligations d’entreprises classiques diffèrent surtout par la source des flux, la structure de risque et le profil de coupon : dans le crédit titrisé, les coupons sont généralement à taux variable, fixés au-dessus d’un taux de référence (ex. LIBOR), et les paiements proviennent des collatéraux sous-jacents (comme les remboursements de crédits immobiliers) ; la présence de tranches de subordination permet aux investisseurs de choisir leur niveau de risque, avec une perte potentielle et une notation qui dépendent notamment du rehaussement de crédit, tandis que le capital est souvent remboursé progressivement via l’amortissement. À l’inverse, une obligation d’entreprises classiques verse le plus souvent un coupon à taux fixe déterminé à l’émission, ne comporte pas de tranches (tous les porteurs ont le même rang et une exposition similaire aux pertes), rembourse le capital à l’échéance, et sa notation reflète principalement la capacité de l’émetteur à honorer ses engagements, les flux de trésorerie étant générés par l’activité de l’entreprise.

Quels sont les points clés pour comprendre le crédit titrisé ?

Le crédit titrisé se distingue par plusieurs points clés : d’abord, il peut offrir un rendement plus élevé que des obligations privées de notation comparable, notamment grâce à une prime de complexité, avec l’objectif d’améliorer le rendement d’un portefeuille sans nécessairement augmenter le risque de crédit ou la duration. Ensuite, sa faible corrélation avec les instruments obligataires traditionnels en fait un levier de diversification, utilisable en complément ou en substitution d’un portefeuille obligataire classique, avec la possibilité de réduire la duration tout en conservant une qualité de crédit ciblée. En tant qu’instrument de crédit, il présente aussi un potentiel de rétrécissement des spreads lorsque ceux-ci sont historiquement élevés, pouvant soutenir une appréciation du capital.

Il donne par ailleurs accès à des segments de marché difficiles d’accès (souvent illiquides) comme certains prêts hypothécaires résidentiels. Enfin, la structure en tranches permet de choisir un profil risque/rendement : les tranches senior sont généralement moins risquées mais moins rémunératrices (priorité de paiement), tandis que les tranches subordonnées offrent une exposition plus risquée mais potentiellement plus performante, avec un effet « démultiplié » au collatéral.

*MBS : Un MBS (Mortgage-Backed Security) est un titre adossé à un portefeuille de prêts immobiliers, dont les remboursements (intérêts et capital) servent à payer les investisseurs.