Les marchés actions ont connu une forte progression depuis le début de l’année. En particulier, l’indice américain S&P500 a dépassé l’objectif que nos spécialistes avaient fixé pour fin décembre. Pourtant, nous identifions des éléments susceptibles d’entretenir la hausse dans les prochains mois qui nous poussent à rester positifs.

À l’approche de la fin d’année, il est utile de prendre du recul sur un environnement économique toujours contrasté, mais porteur d’opportunités pour les investisseurs attentifs.

En France, la croissance se maintient à un rythme modéré, autour de 0,6 % selon la Banque de France, soutenue par la consommation des ménages et un marché de l’emploi résilient. L’inflation, désormais proche de 1 %, reflète le repli des prix de l’énergie et une normalisation progressive des salaires. En zone euro, l’activité reste hétérogène, mais la tendance à la désinflation se confirme, ouvrant la voie à une politique monétaire plus équilibrée. À l’échelle mondiale, les grands blocs économiques avancent à des vitesses différentes : les États-Unis conservent une dynamique solide, la Chine s’ajuste à un nouveau modèle de croissance, et les marchés émergents tirent parti de la diversification industrielle.

Les marchés financiers traduisent ce contexte de transition : la volatilité demeure, mais les investisseurs redécouvrent les vertus de la sélectivité. Les actions européennes offrent des valorisations redevenues attractives, tandis que le crédit de qualité retrouve tout son sens dans un monde de taux réels positifs. L’investissement responsable et les thématiques de long terme – transition énergétique, santé, innovation technologique – confirment leur rôle d’amortisseur et de moteur durable de performance.

Dans cet environnement, notre conviction reste claire : la diversification demeure le meilleur allié de la sérénité. Elle suppose d’équilibrer les portefeuilles entre actifs liquides et opportunités non cotées, de conjuguer vision de long terme et réactivité tactique, et d’intégrer les critères extra-financiers comme leviers de résilience.

Alors que s’ouvre le dernier trimestre, je vous invite à rester confiants mais exigeants, prudents mais engagés. Chez HSBC Private Bank, nous continuons de privilégier une approche agile, fondée sur la proximité, l’écoute et l’anticipation. Dans un monde mouvant, notre mission est de vous aider à transformer l’incertitude en potentiel.

Baisse des taux de la Réserve fédérale (Fed)

Les périodes de baisse des taux sont toujours favorables pour les actifs risqués et notamment les actions. Des taux plus bas favorisent en effet le transfert des liquidités vers d’autres placements plus rémunérateurs de la part des investisseurs qui recherchent de la performance.

Absence de récession

Ces transferts sont d’autant plus susceptibles de se produire que l’économie américaine se porte bien. Les indicateurs d’activité rebondissent depuis leurs plus bas du mois d’avril, la Banque Mondiale a révisé en août dernier ses prévisions de croissance du PIB américain et les économistes HSBC ont fait de même en septembre. Ils anticipent désormais 1,7 % de croissance en 2026 contre 1,3 % précédemment. Le temps semble loin où nous prédisions une croissance 2026 supérieure en zone euro à celle que nous envisagions pour les États-Unis.

Progrès sur les droits de douane

L’été a apporté des nouvelles rassurantes concernant l’impact des droits de douane sur l’économie américaine. Selon une récente étude Factset, seulement 9 % des entreprises américaines anticipent un impact très négatif des droits de douane sur leur activité. En parallèle, les droits de douane créent de nouvelles recettes fiscales qui permettent de pérenniser les baisses d’impôts sur les sociétés, et les « contreparties » obtenues par les États-Unis auprès de la plupart de leurs partenaires commerciaux alimentent l’activité des entreprises américaines, notamment dans les secteurs de l’énergie, de l’aéronautique, de l’armement et de l’agriculture.

Dépenses d’investissement en matière d’Intelligence Artificielle

La publication des résultats du premier semestre a confirmé les importants programmes d’investissements en matière d’Intelligence Artificielle. Ces investissements de plusieurs centaines de milliards vont soutenir l’activité économique aux États-Unis.

Un dollar faible

Historiquement, les baisses de taux de la Fed sont souvent suivies d’une progression des marchés à risque (sauf situation de récession). Une nouvelle réduction de 0.25% des Fed Funds a été opérée le 17 septembre 2025. Elle devrait être suivie de deux nouvelles baisses d’ici à la fin du mois de mars 2026.

Le risque politique est toujours élevé

L’incertitude demeure néanmoins. La Cour suprême doit notamment se prononcer sur la légalité des droits de douane. S’ils étaient annulés, la réaction du marché serait négative car cela augmenterait significativement les déséquilibres budgétaires américains. L’indépendance de la Fed est également importante pour les investisseurs, il conviendra de suivre les développements dans le bras de fer qui oppose aujourd’hui l’administration Trump à la Réserve fédérale. Le marché du travail reste un élément clé de la santé économique du pays. La situation est peu claire en la matière : légère hausse du chômage, manque de visibilité sur le chiffre des créations d’emploi, impact des mesures visant à limiter l’immigration illégale… Nous restons attentifs sur le sujet du marché du travail.

De manière générale, l’administration Trump met en place des politiques inédites, dans le domaine économique notamment. À ce stade, leurs effets semblent positifs sur les marchés financiers. La situation nous invite néanmoins à la vigilance et exige de notre part une grande réactivité.

Comité de rédaction : Julie Badaoui (Responsable Marketing France & Luxembourg) ; Nicolas Budry (Responsable de la Stratégie d’Investissement France & Luxembourg) ; Ondine Ji (Conseiller en Investissement) ; Diane Alexane (Responsable Gestion Conseillée France et Luxembourg) ; Mino Rasamisoa (Conseiller en investissement)

Vidéo

Une nouvelle manière d’investir sur les produits structurés

Les produits structurés associent des caractéristiques obligataires à celles d’autres actifs financiers pour délivrer des performances optimisées selon certains scénarios de marché...

Infographie

Qu’est-ce qu’un autocall ?

Pour faire face aux mouvements de marché, vous êtes probablement à la recherche de solutions répondant à des objectifs d’investissement précis, qu’il s’agisse de diversifier votre portefeuille, d’optimiser son rendement ou de protéger votre capital...

Tendances clés pour la France et au-delà

Ce rapport offre un regard privilégié sur la manière dont les dirigeants du monde entier font croître, structurent et transmettent leur patrimoine, dans un contexte économique en constante évolution.

Pour nos clients entrepreneurs et familles patrimoniales, il constitue une source d’inspiration et d’analyse sur les dynamiques de création de richesse, les corridors d’investissement internationaux et les tendances de consommation haut de gamme.

Nous présentons ci-dessous trois enseignements clés particulièrement pertinents pour la France.

1. L’internationalisation des flux patrimoniaux : un mouvement inéluctable

- 59%

diversifient à l’international

- 57%

envisagent de s’installer à l’étranger

- 49%

projettent d’étendre leurs activités

L’un des enseignements forts du rapport est la montée en puissance des stratégies transfrontalières parmi les entrepreneurs. Ainsi, 59 % d’entre eux déclarent qu’ils diversifient leur patrimoine à l’échelle internationale, 57 % envisagent un déménagement personnel à l’étranger et 49 % projettent d’étendre leurs activités à de nouveaux marchés.

Pour des entrepreneurs basés en France, cela suggère plusieurs points de vigilance :

- L’efficacité fiscale et réglementaire est un facteur clé dans le choix des juridictions de placement ou d’implantation.

- Les interactions entre investissements domestiques et mouvements internationaux de capitaux doivent être intégrées finement dans la stratégie patrimoniale.

- Le positionnement géographique de la clientèle internationale pourrait orienter les choix de domiciliation ou de hubs de gestion.

2. Confiance, objectifs et inquiétudes : ce que pensent les entrepreneurs

- 94%

affiche une confiance élevée

- 90%

anticipent une croissance de leur patrimoine

- 40%

identifient la volatilité comme principal risque

Le rapport révèle un niveau élevé de confiance : 94 % des entrepreneurs expriment une forte confiance dans l’avenir de leur entreprise, et 90 % anticipent une progression de leur patrimoine personnel.

Mais cette confiance n’empêche pas la prudence. Les deux principaux risques évoqués sont la volatilité des marchés financiers (40 %) et l’inflation (36 %).

Pour les entrepreneurs français, ces éléments prennent une résonance particulière dans un contexte macro-économique incertain. En effet :

- Même dans un climat optimiste, la résilience face aux cycles de marché doit être au coeur de la gestion.

- Le rééquilibrage des portefeuilles (entre actifs liquides, privés, immobiliers) est davantage mis en avant.

- L’anticipation des chocs externes (monétaires, géopolitiques) devient une composante stratégique de la planification patrimoniale.

3. Dépenses de luxe : ce que le rapport révèle et ce que cela signifie pour la France

- 58%

les automobiles

- 53%

les biens de luxe

- 24%

L’art et les objets de collection

L’une des sections les plus frappantes du rapport porte sur les dépenses de luxe des entrepreneurs. Voici les enseignements relevés :

- Au niveau mondial, 58 % des entrepreneurs interrogés allouent une part de leur richesse aux voitures.

- 53 % déclarent dépenser pour des biens de luxe.

- 24 % investissent dans l’art et les objets de collection.

- Les plus de 45 ans sont plus enclins à dépenser dans les vins fins / millésimés, à hauteur de 36 %.

- Géographiquement, Singapour domine dans les dépenses de vin, devant la France, tandis que la Chine continentale excelle dans les achats d’art.

- Enfin, les jeunes entrepreneurs privilégient davantage les voitures, mais manifestent aussi une forte appétence pour le bien-être, la santé / longévité.

Pour des entrepreneurs et investisseurs en France, cette même section indique plusieurs tendances :

- Le segment du luxe reste une dimension importante de la structuration des revenus excédentaires.

- Le vin de collection, déjà reconnu en France, est confirmé comme poste de prédilection pour les profils plus matures.

- ’équilibre entre usage personnel (voitures, biens de prestige) et investissements culturels (art) doit être pensé dans une optique de diversification.

- Enfin, l’intérêt croissant pour la santé et la longévité parmi les plus jeunes pourrait nourrir des opportunités locales en matière d’innovations et de services haut de gamme.

Nous vous invitons à consulter le rapport complet pour explorer l’ensemble des analyses, méthodologies et perspectives. Il constitue un outil de réflexion stratégique pour orienter vos décisions patrimoniales et vos discussions avec vos parties prenantes.

Global Entrepreneurial Wealth Report 2025, scannez le QR code ci-joint.

Le 30 septembre, le député Charles de Courson remettait un rapport d’information sur « l’application des mesures fiscales ». Ce document aide la commission des finances de l’Assemblée nationale sur l’évaluation des dispositifs fiscaux votés précédemment. Et en cette période de choix budgétaires, il permet d’orienter les futures politiques fiscales.

Ce rapport met en exergue de nombreux dysfonctionnements comme la non-application de mesures votées ou les dérives de certains dispositifs. Il propose quelques éléments de réflexion sur plusieurs sujets fiscaux : crédit d’impôt en faveur des services à la personne, abattement de 10 % sur les pensions et retraites. Deux items attirent particulièrement notre attention : « L’évaluation des conditions encadrant le pacte Dutreil » et « le coût et l’utilisation de l’apport-cession ».

Ce dispositif permet, sous conditions, de bénéficier d’une réduction de 75 % de la valeur des titres pour le calcul des droits de donation ou de succession lors de la transmission d’une entreprise ayant une activité opérationnelle (commerciale, industrielle…). Il ne s’applique pas aux sociétés ayant pour activité principale la gestion de son patrimoine propre. Mais la loi admet une tolérance pour les sociétés avec des activités mixtes, i.e. quand l’activité exigible représente plus de 50 % du chiffre d’affaires et que sa valeur est au moins de 50 % de la valeur vénale de l’actif brut. M. de Courson souligne qu’une société composée jusqu’à 49 % d’actifs non éligibles au dispositif Dutreil peut cependant bénéficier de l’exonération.

Le député reproche un coût de ce dispositif qui reste méconnu (estimé entre 800 millions et 2 milliards d’euros), une efficacité insuffisamment évaluée (aucune étude ne démontrerait son efficacité sur l’économie française ou la stabilité de l’actionnariat familiale) et un important développement ces dernières années (984 pactes signés en 2015 et près de 6 000 en 2024).

M. de Courson propose deux mesures pour empêcher certains effets d’aubaines. Il plaide pour un allongement de la période de conservation individuelle de 4 ans à 6 ou 8 ans. Et il propose de limiter le bénéfice de l’exonération à la seule fraction de la valeur des parts correspondant à des actifs affectés à l’activité opérationnelle de la société.

Le second dispositif fiscal visé par ce rapport est l’apportcession (codifié à l’art. 150-0 B ter du code général des impôts et issu de la loi de finances rectificative pour 2012).

Dans le cadre de ce mécanisme, une personne physique apporte les titres d’une société A à une société holding B qu’elle contrôle et reçoit en échange des titres B.

L’impôt de plus-value calculé lors de cet apport est placé en report d’imposition. Ce report expire en cas de cession des titres reçus (titres de la holding) ou en cas de cession par la holding des titres apportés (titres de la société A) dans les 3 ans de l’apport des titres. Dans ce second cas, la plus-value en report n’est pas exigible si la société holding réinvestit dans les 2 ans suivant la cession 60 % du produit dans une activité économique (création de société, participation à une augmentation de capital, investissement dans des fonds, selon les conditions définies au 2° du I. de l’art 150-0 B ter).

Le député interroge sur la hausse significative des montants placés en report et la véritable finalité recherchée avec l’utilisation de ce dispositif.

Entre 2020 et 2024, le stock des plus-values placées en report d’imposition est passé de 10 800 M€ à près de 34 000 M€. M. de Courson souligne que la concentration des flux de plus-values placées en report d’imposition concerne principalement les plus hauts revenus (rapport de la Cour des comptes d’octobre 2024).

En pratique, l’apport-cession ne se limite pas à un mécanisme de décalage de l’imposition dans le temps, dans la mesure où certaines sommes ne sont jamais imposées. Ainsi, lorsque le contribuable transmet à titre gratuit (donation ou succession) les titres de la société holding grevés de la plus-value en report d’imposition, il est définitivement exonéré d’impôt et de prélèvements sociaux.

En outre, l’apport-cession peut être utilisé sans perspective de réinvestissement afin d’alimenter une « cash-box » ou une holding patrimoniale détentrice de liquidités.

Pour le rapporteur, « l’apport-cession est utilisé comme un possible outil de gestion patrimoniale et d’optimisation fiscale via des revenus non distribués échappant à l’impôt ».

Afin de lutter contre ces dérives quant à l’utilisation de ce dispositif, M. de Courson propose plusieurs pistes.

- Allonger le délai pendant lequel la condition de réinvestissement est vérifiée, de 1 an à 5 ans.

- Proratiser les sommes bénéficiant du report d’investissement. En l’état actuel, un réinvestissement de 60 % par la holding permet de bénéficier de 100 % du report d’imposition.

- Mettre fin à l’extinction du report d’imposition en cas de transmission à titre gratuit, afin de transmettre le report aux héritiers.

Nul doute que ce rapport alimentera la réflexion de la commission des finances pour lutter contre les dérives des finances publiques. La prochaine étape passera par l’élaboration du projet de loi de finances pour 2026 qui devrait retenir plusieurs des propositions contenues dans ce document.

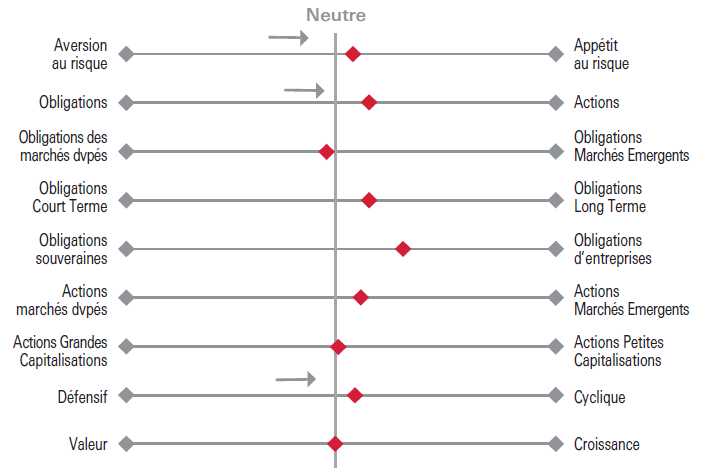

Nous pensons que les actions recèlent encore un potentiel haussier et maintenons notre appétit pour le risque grâce au cocktail positif d’innovations fondées sur l’IA et la reprise du cycle de baisse des taux de la Fed. La reprise des fusionsacquisitions, des dividendes et des rachats d’actions sont également un facteur de soutien.

La surpondération des actions américaines, des secteurs de la technologie et de la communication, ainsi que des obligations de qualité, profitent de ces facteurs et nous restons fidèles à ces gagnants. Nous n’apportons pas de changement significatif à notre positionnement ce mois-ci.

Nous réitérons nos quatre priorités pour les investisseurs :

Ajouter des obligations de qualité pour se positionner en vue de la nouvelle série de baisses des taux de la Fed

Nous prévoyons que la Fed assouplisse sa politique monétaire avec une baisse de 50 pb d’ici à la fin 2025 vers une fourchette cible de 3,50 % à 3,75 %. Au fur et à mesure que les taux monétaires baissent, les rendements obligataires devraient eux aussi baisser, de sorte que nous voulons les verrouiller dès à présent et mettre les liquidités à profit.

Nous conservons les obligations de qualité car nous pensons que les spreads des titres high yield sont trop serrés. Les obligations IG en USD sont notre plus grande conviction, avec une diversification sur les obligations émergentes libellées en devise locale.

Capturer le développement des opportunités mondiales dans l’adoption et la monétisation de l’IA

L’investissement dans l’écosystème de l’IA est resté soutenu et la saison des résultats a déjà montré que les activités liées au cloud dépassaient largement les attentes. La demande de datacenters reste également en hausse, comme en témoigne la hausse des loyers de ces derniers, et la majorité des nouveaux datacenters en cours de construction est déjà louée bien avant d’être achevés.

Atténuer les risques de change et de portefeuille grâce à des stratégies alternatives, multi-actifs et de volatilité

Au-delà des obligations, nous diversifions les portefeuilles en y incluant l’or, les hedge funds, le crédit privé, le private equity et les infrastructures.

Si la collecte de fonds de capital-investissement et le flux d’opérations immobilières se sont essoufflés, la classe d’actifs devrait bénéficier d’un regain de confiance et de la baisse des coûts de financement.

Exploiter les facteurs politiques favorables et les tendances structurelles en Asie

Les catalyseurs politiques (baisse des taux de la banque centrale, relance de la demande chinoise) et les tendances de croissance (innovation dans l’IA, réformes de l’offre en Chine 2.0, initiatives anti-involution, réformes de la gouvernance d’entreprise en Asie) sont autant de facteurs de soutien pour les actions et les obligations asiatiques. La diminution des frictions commerciales avec les États-Unis devrait soutenir davantage la région.

Source : GIC septembre 2025

Le rôle de l’Asie dans la reconfiguration géopolitique mondiale

L’Asie s’impose comme un moteur central de la croissance mondiale, portée par sa montée en puissance technologique et démographique. La diversification des chaînes de valeur et l’essor des classes moyennes y créent de nouvelles opportunités d’investissement à long terme. Le continent asiatique devrait bénéficier des vents favorables cycliques de la baisse des taux de la Fed et des mesures de relance intérieure, ainsi que des moteurs séculaires de l’essor des investissements dans l’IA

Innovations de rupture

Les innovations de rupture, menées par l’intelligence artificielle, la robotique et la digitalisation, redéfinissent les modèles économiques et devraient impacter tous les secteurs et tous les aspects de la vie humaine au cours de la prochaine décennie. Ces avancées offrent un potentiel de croissance considérable aux entreprises capables d’en tirer parti rapidement.

Agir en faveur de la transition climatique

Les actions pour le climat sont devenues d’autant plus urgentes que les entreprises et les citoyens paient déjà le prix des tempêtes, des inondations, des vagues de chaleur et des sécheresses. Avec la baisse considérable du coût des technologies énergétiques propres et les avancées technologiques dans le domaine de la fusion nucléaire, les énergies renouvelables se sont généralisées. Parmi les autres facteurs clés figurent l’importance accordée par les gouvernements à l’indépendance énergétique et les implications climatiques de la concurrence mondiale dans le domaine de l’IA.

Transformations sociales et culturelles

Les évolutions démographiques, culturelles et technologiques transforment profondément les modes de vie et de consommation. Positionner les portefeuilles de manière à saisir ces thèmes permet de tirer profit des changements sociétaux structurels.

Maintien de la rentabilité et de la politique de taux

Ces derniers mois, notre tendance cyclique s’est concentrée sur le renforcement de la résilience face aux risques liés aux droits de douane. Nous nous concentrons désormais sur la croissance des bénéfices et les baisses de taux de la Fed. Nous voyons de bonnes opportunités dans les secteurs industriel et financier pour diversifier les portefeuilles à forte composante technologique. Nous privilégions également les obligations de qualité face à la baisse des taux directeurs.