Le conflit au Moyen-Orient a entraîné une vente massive d’actifs des pays émergents. L’indice MSCI Emerging a perdu plus de 1 000 milliards de dollars de capitalisation en quelques jours. Pourtant, nous continuons à privilégier ces placements dans nos allocations.

Les valorisations des marchés émergents restent inférieures à celles des pays développés : tant sur les actions que sur les obligations, les primes de risque sont importantes. Ainsi, l’indice MSCI Emerging Markets a un ratio Prix/Bénéfices moyen de 19,4x, correspondant à une décote de plus de 20 % par rapport à celui de l’indice MSCI World (24,5x).

La dynamique de croissance est par ailleurs soutenue. Les grandes économies émergentes affichent des chiffres de croissance compris entre 4,5 % et 8 % quand la zone euro croît à 1 % environ et les États-Unis à un peu plus de 2 %.

L’innovation comme source de profit

Plusieurs pays, comme la Chine et la Corée, ont une capacité d’innovation remarquable qui est porteuse de potentiel. Ces pays, longtemps considérés comme des génies de la copie, sont désormais à l’avant-garde de l’innovation dans de nombreux secteurs comme l’automobile, le nucléaire, la santé, l’électronique, la digitalisation et l’adoption de l’Intelligence Artificielle… La montée en puissance des acteurs de ces secteurs devrait permettre une augmentation significative des croissances bénéficiaires qui n’est que partiellement prise en compte dans les cours actuels.

Volatilité maîtrisée

Contrairement aux idées reçues, la volatilité des marchés émergents est désormais inférieure à celle des marchés développés. Cette évolution s’explique par une meilleure gestion macroéconomique, une diversification sectorielle accrue et une maturité croissante des institutions financières locales. Les actifs émergents offrent donc un potentiel de croissance élevé avec une volatilité inférieure à celle des marchés développés : leur ratio rendement / risque est donc doublement attractif.

Tendance porteuse

En 2025 et depuis le début de l’année, les marchés émergents surperforment significativement les marchés développés. Leurs pertes dans la semaine suivant le début du conflit iranien ont été supérieures à celles observées sur les autres places financières, mais au 6 mars les indices émergents étaient malgré cela les seuls qui restaient positifs sur les premiers mois de l’année. Nous considérons que leur potentiel reste intact.

Rerating

Une revalorisation des marchés émergents nous paraît pleinement justifiée. La recherche de diversification, la quête de rendement, la reconnaissance des fondamentaux solides de ces économies, le dollar faible, les innovations majeures en Chine, la montée en puissance de l’Inde et la résilience des économies d’Asie du Sud-Est sont autant de moteurs qui devraient soutenir et prolonger leur performance.

Les pays émergents ne sont plus simplement une option tactique : ils s’imposent comme une composante essentielle des portefeuilles diversifiés. Tous les signaux sont au vert pour une allocation plus structurelle dans les portefeuilles et une revalorisation durable.

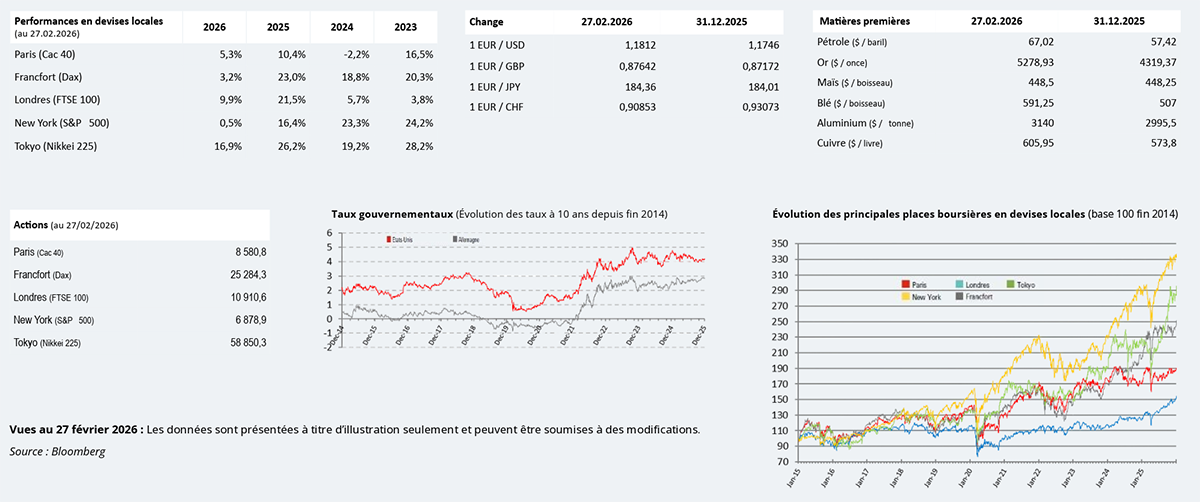

* Source Bloomberg, 25 février 2026.

Une jurisprudence récente (11 février 2026) de la Cour de cassation nous rappelle utilement que les parts sociales, en l’espèce, d’une SARL, ne peuvent faire l’objet d’un don manuel. Donation notariée ou don manuel, nous profitons de cet arrêt pour revenir sur quelques principes de droits et les conséquences de passer outre.

Dans l’affaire qui nous intéresse, une personne avait reçu à titre gratuit des parts de SARL. La donation s’était matérialisée par un acte sous seing privé, don manuel, sans passage chez le notaire. Plusieurs années après la transmission des parts, le donataire avait voulu agir en justice contre les gérants en sa qualité d’associé.

La Cour de cassation casse l’arrêt de la Cour d’appel qui avait reconnu la qualité d’associé au donataire. L’article 931 du Code civil dispose que toutes les donations entre vifs doivent être notariées sous peine de nullité. Le donataire ne pouvait donc pas agir en justice contre les gérants car la donation est considérée comme nulle.

Si le principe est qu’une donation doit être notariée pour être valide, il est possible, pour certains biens de recourir au don manuel. Selon l’usage, le don manuel consiste en la remise « de la main à la main » d’un bien mobilier (somme d’argent, bijoux…). La jurisprudence va étendre le champ des dons manuels pour reconnaître comme don manuel un virement de somme d’argent ou le transfert de titres de sociétés. Mais seuls les titres négociables (actions cotées ou non) peuvent être l’objet d’un don manuel. Et c’est ce que rappelle l’arrêt de la Cour de cassation. Les parts sociales de SARL ne sont pas des titres négociables. Il en va de même des parts de société en nom collectif (SNC) ou de société civile qui ne peuvent donc pas faire l’objet d’un don manuel.

Pour celles et ceux qui auraient consenti un don manuel de parts sociales (SCI, SARL…), ou bénéficié d’un tel don, quand bien même il aurait été enregistré auprès de l’administration fiscale, le don doit être considéré comme nul. Il est indispensable dans ce cas de « refaire » la donation sous forme notariée.

Ces dernières semaines, une rotation marquée s'est opérée : les investisseurs ont délaissé la technologie (un secteur traditionnellement surpondéré dans les portefeuilles) au profit d'autres secteurs comme les actions de type « value » et les titres de rendement. Bien que nous ayons conseillé aux investisseurs de regarder au-delà de l'IA pour explorer une gamme élargie de secteurs et de zones géographiques, ce mouvement nous semble excessif.

Un secteur technologique sous pression mais résilient

La vente massive a débuté dans le secteur des logiciels, alimentée par la crainte que les services des acteurs historiques ne soient remplacés par des start-up spécialisées en IA. Nous jugeons cette réaction exagérée : les entreprises établies ne sont pas sans défense et peuvent également exploiter l'IA pour accroître leur propre efficacité.

Le ratio cours/bénéfice (P/E) du secteur informatique américain se situe désormais à son plus bas niveau en cinq ans par rapport à celui du S&P 500. Ce repli a également réduit les positions spéculatives, créant ainsi une base saine pour un nouveau cycle de hausse. La rotation vers les valeurs défensives n'étant pas en adéquation avec la résilience des données économiques, nous adoptons une approche cyclique.

- Notre stratégie : nous maintenons une légère surpondération sur le secteur informatique et les États-Unis, tout en continuant de diversifier nos portefeuilles pour renforcer leur robustesse et élargir les opportunités.

Politique commerciale et perspectives macroéconomiques

La décision de la Cour suprême des États-Unis et les changements de politique commerciale étaient largement anticipés et n'altèrent pas notre stratégie.

- Obligations : l'impact sur les rendements obligataires devrait être modéré, car les remboursements s'étaleront sur le long terme.

- Tarifs douaniers : les nouveaux tarifs visent à générer des revenus similaires à ceux de 2025.

| Actions | Dette souveraine | Crédit | |

|---|---|---|---|

+Surpondérer |

USA, UAE, Afrique du Sud, Chine, Hong-Kong, Singapour, Corée du Sud, Japon | Grande-Bretagne, Australie | Investment Grade, Emergents (Inde, Mexique, Brésil et Afrique du Sud) en devise locale et obligations d’entreprises chinoises en USD |

| -Sous-pondérer | Canada, France, Turquie, Indonésie et Thaïlande | / |

High Yield, Argentine et Ukraine en USD |

|

+Surpondérer |

|

| Actions | USA, UAE, Afrique du Sud, Chine, Hong-Kong, Singapour, Corée du Sud, Japon |

| Dette souveraine | Grande-Bretagne, Australie |

| Crédit | Investment Grade, Emergents (Inde, Mexique, Brésil et Afrique du Sud) en devise locale et obligations d’entreprises chinoises en USD |

| -Sous-pondérer | |

| Actions | Canada, France, Turquie, Indonésie et Thaïlande |

| Dette souveraine |

/ |

| Crédit | High Yield, Argentine et Ukraine en USD |