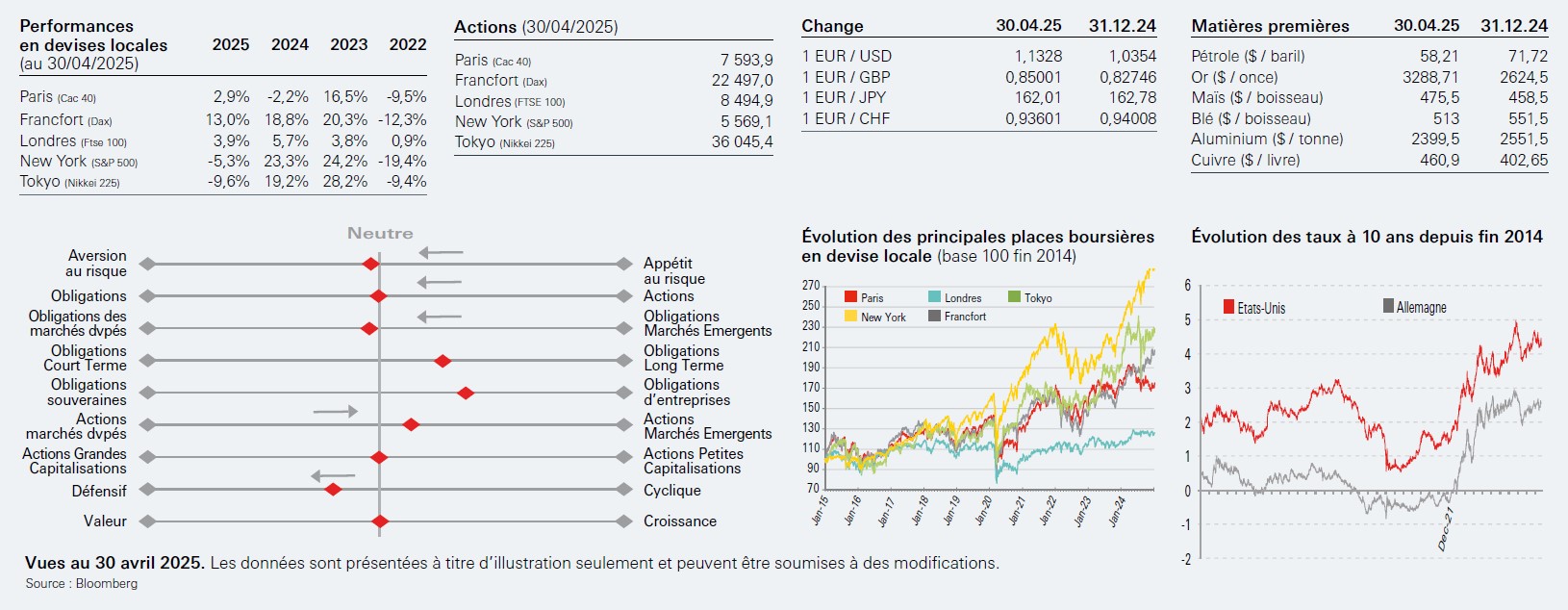

Les marchés financiers ont connu un net rebond au cours du dernier mois, soutenus par des signaux d’apaisement dans les tensions commerciales, notamment la mise en place d’une trêve de 90 jours sur la plupart des droits de douane imposés par les États-Unis. Cette accalmie reste toutefois fragile, et l’incertitude demeure quant à l’issue des négociations commerciales en cours

Malgré ces signaux positifs, les perspectives économiques se dégradent. L’affaiblissement probable de la demande de produits d’importation aux États-Unis, combiné à un coût du capital en hausse, freine les investissements. Face à ces risques, le Fonds Monétaire International (FMI) a revu à la baisse ses prévisions de croissance mondiale, tablant désormais sur une progression de 2,8 % en 2025 (contre 3,5 % auparavant) et de 3 % en 2026. Cette révision à la baisse est partagée par nos économistes qui anticipent une croissance mondiale de 2,3 % en 2025 (contre 2,5 %) et de 2,3 % en 2026 (contre 2,7 %), avec des ajustements plus marqués pour les États-Unis, la Chine continentale et les pays de l’ASEAN.

Aux États-Unis, la croissance attendue s’établit à 1,6 % pour 2025, et 1,3 % en 2026. Fait notable : les taux de croissance projetés pour l’Europe et les États-Unis convergent en 2026, autour de 1,4 %.

Du côté de l’inflation, les effets des droits de douane divergent selon les régions. Aux États-Unis, les taxes à l’importation devraient renchérir le coût des biens, poussant nos économistes à relever leurs prévisions d’inflation. À l’inverse, la zone euro devrait connaître une pression désinflationniste, en l’absence de mesures de rétorsion commerciales de l’Union européenne. Cette tendance est renforcée par plusieurs facteurs : la baisse des prix de l’énergie (le baril de Brent est attendu à 68,50 dollars en 2025 et 65 dollars en 2026), l’appréciation des devises face au dollar, le ralentissement de la demande intérieure et le risque d’inondation du marché par des produits chinois à bas coût. Christine Lagarde, présidente de la BCE, a d’ailleurs souligné le 23 avril que les droits de douane américains pourraient avoir un effet plus désinflationniste qu’inflationniste en Europe. Dans ce contexte, HSBC anticipe une nouvelle baisse des taux de la Banque centrale européenne, avec un taux de dépôt qui pourrait atteindre 2 % dès fin juin. Aux États-Unis, le scénario HSBC reste celui de trois baisses de taux cette année, amenant les taux directeurs entre 3,50 % et 3,75 %.

Ces révisions se retrouvent dans les perspectives des entreprises. Les publications de résultats du premier trimestre n’offrent qu’un éclairage limité sur les conséquences de la nouvelle politique commerciale qui pour l’essentiel a été annoncée lors du « Liberation Day » le 2 avril. Certaines sociétés ont même pu profiter d’un effet de stockage en amont de l’entrée en vigueur des nouveaux droits de douane. Mais désormais les marges pourraient être mises sous pression, comme en témoigne Apple, qui a indiqué que l’impact des tarifs était limité sur le premier trimestre, mais qu’il restait impossible à quantifier pour le deuxième.

Cette incertitude pourrait conduire les analystes à continuer à revoir à la baisse leurs estimations de bénéfices pour 2025. Nous conservons de ce fait un positionnement prudent dans nos allocations et dans notre choix de valeurs.

L’assurance-vie s’est imposée comme l’une des enveloppes d’investissement préférées des Français. Elle offre à bien des égards de sérieux atouts. Outre une fiscalité des rachats qui peut s’avérer plus intéressante qu’en cas de détention d’actifs financiers en direct, le souscripteur-assuré dispose surtout d’un régime fiscal de faveur en termes de transmission par décès et une très grande souplesse en termes de dévolution via la rédaction de la clause bénéficiaire. Mais encore faut-il s’assurer de la bonne rédaction de cette clause pour que la dévolution opérée par l’assureur corresponde bien au souhait du souscripteur. Nous revenons sur quelques points de bonne pratique.

Lors de la souscription du contrat, il est possible de sélectionner la clause standard proposée dans le contrat. Celle-ci indique généralement au décès de l’assuré, que les bénéficiaires sont « le conjoint ou partenaire, à défaut, les enfants nés ou à naître, vivants ou représentés par parts égales, à défaut les héritiers. » Cependant, une telle clause offre un intérêt très limité et ne répond que rarement au besoin du souscripteur. Il convient donc de personnaliser la clause en tenant compte d’une part de la succession ou des dispositions testamentaires qui ont pu être prises et des souhaits du souscripteur.

La personnalisation permettra de privilégier un héritier ou un tiers (personne physique ou personne morale telle une association ou une fondation) ou de prévoir des allocations différentes selon les bénéficiaires en faisant fi des règles de réserve.

La clause bénéficiaire peut être modifiée à tout moment tant que le bénéficiaire de premier rang n’a pas accepté1 le bénéfice du contrat. Pour cela, vous devez adresser un courrier soit à la compagnie d’assurance, via votre courtier, soit à votre notaire.

La désignation du ou des bénéficiaires de premier rang doit permettre une identification aisée par l’assureur. Mais la clause ne doit pas être trop précise. Attention à ne pas nommer le conjoint si vous souhaitez le désigner bénéficiaire mais préférez la formule « mon conjoint ou mon partenaire de pacs ». En cas de divorce, si la clause n’est pas modifiée pour tenir compte de cette évolution, l’assureur serait amené à verser les capitaux décès à l’ex-conjoint.

Après avoir désigné un ou des bénéficiaires de premier rang, il est hautement recommandé de désigner des bénéficiaires de second rang.

Et de conclure la clause bénéficiaire avec une désignation balai « à défaut, mes héritiers » ou « mes héritiers légaux ». Il convient de bien choisir la formulation qui correspond à ses souhaits car elle renvoie à des notions sensiblement différentes.

« Mes héritiers » regroupent l’ensemble des héritiers légaux et testamentaires. Ainsi, en présence d’un testament désignant un légataire universel, celui-ci sera alors l’unique bénéficiaire du contrat en l’absence d’héritier réservataire.

« Mes héritiers légaux » ne tiennent pas compte des héritiers testamentaires et les bénéficiaires du contrat sont ceux désignés par la loi.

Si vous souhaitez réfléchir à la pertinence des clauses actuelles de vos contrats, n’hésitez pas à solliciter l’équipe d’ingénierie patrimoniale de HSBC Private Banking.

1. Loi 2007-1775 du 17 décembre 2007 : « Tant que l’assuré et le stipulant sont en vie, l’acceptation est faite par un avenant signé de l’entreprise d’assurance, du stipulant et du bénéficiaire. » Loi 2007-1775 du 17 décembre 2007 : « Tant que l’assuré et le stipulant sont en vie, l’acceptation est faite par un avenant signé de l’entreprise d’assurance, du stipulant et du bénéficiaire. »

La signature d’un accord entre les États-Unis et la Chine, incluant une suspension de 90 jours des droits de douane, a agréablement surpris les marchés. Cette annonce, combinée à des mesures similaires concernant d’autres pays, contribue à réduire sensiblement les risques politiques liés au commerce dans les mois à venir. Les investisseurs ont de plus en plus le sentiment que l’administration américaine reste attentive aux marchés et au monde des affaires, ce qui diminue les risques extrêmes

Il faudra du temps pour mesurer pleinement l’impact économique des droits de douane, et la volatilité pourrait persister en raison de statistiques parfois erratiques. Toutefois, les prévisions de résultats ont déjà été revues à la baisse aux États-Unis comme à l’échelle mondiale, tandis que les valorisations se situent autour de leurs moyennes historiques. Et tout n’est pas négatif : entreprises et consommateurs pourraient accélérer leurs achats avant de nouvelles modifications tarifaires, soutenant certains indicateurs économiques à court terme. Une éventuelle baisse d’impôts aux États-Unis avant la fin de l’année pourrait aussi améliorer le sentiment de marché.

Dans ce contexte, nous devenons plus constructifs sur les actions américaines, avec un potentiel de rebond à court terme. Notre conviction que l’innovation portée par l’intelligence artificielle reste dynamique soutient également cette vision.

Nous pensons ainsi que la rotation active hors des actifs américains devrait ralentir. Nous ne favorisons plus les actions européennes (hors Royaume-Uni), que nous ramenons à neutre, tout en rehaussant les actions américaines à une légère surpondération. Pour des raisons similaires, nous ramenons notre position sur l’EUR/USD à neutre.

L’accord sino-américain, meilleur qu’attendu, constitue également un soutien clair pour l’Asie. Nous maintenons donc notre surpondération sur les actions des marchés émergents asiatiques. Bien que le contexte tarifaire se soit apaisé, nous continuons de privilégier les zones résilientes et les thématiques de croissance structurelle, avec une surpondération maintenue sur les actions chinoises, indiennes et singapouriennes.

Enfin, l’incertitude autour du commerce mondial n’ayant pas totalement disparu, nous continuons à recommander une large diversification à l’échelle mondiale via des obligations de qualité, l’or, les hedge funds et d’autres stratégies alternatives.

source : Monthly View – Juin 2025