Dans un environnement marqué par des tensions macroéconomiques et géopolitiques persistantes, les investisseurs doivent plus que jamais trouver un équilibre entre préservation du capital et recherche de performance.

Dans ce contexte, la capacité à avoir une lecture globale et de long terme de la situation est déterminante. C’est l’engagement de HSBC qui a été illustré une fois de plus le mois dernier avec la visite à Paris d’Ida Liu, Global Head de HSBC Private Bank, et de Gabriel Castello, Vice Chairman de HSBC Private Bank. Les échanges avec nos dirigeants et nos homologues des autres régions du monde mettent en évidence la variété des approches face aux récents événements : prudence accrue en Europe, stratégies d’achat en phase de correction aux États-Unis ou approche plus opportuniste en Asie. Une constante demeure néanmoins : l’importance de la diversification.

À cet égard, les actifs non cotés s’imposent comme une composante incontournable des portefeuilles. Ils permettent de participer directement au financement des entreprises et d’accéder à des pans de l’économie qui sont peu couverts par les marchés listés, tout en répondant à une double exigence de performance et de diversification sur le long terme. L’investissement en infrastructures participe de cette logique. Il permet d’accéder à des actifs essentiels tels que l’énergie, le transport ou les réseaux, qui sont au cœur des transformations économiques actuelles. Ces actifs offrent des revenus potentiellement stables, une certaine protection contre l’inflation et une exposition à des tendances de long terme telles que la digitalisation, l’électrification ou l’urbanisation.

Sur ce sujet, nous vous invitons à découvrir l’interview de Giuseppe Corona, gérant du fonds HSBC GIF Global Infrastructure Equity Fund, qui illustre concrètement le rôle de ces actifs dans la construction de portefeuilles diversifiés.

L’importance de la diversification a également été la conclusion de notre webinaire « Incertitudes géopolitiques : quelles stratégies adopter ? ». Ce webinaire a réuni nos experts en investissement aux côtés de Clarke Camper, Head of Global Government and Regulatory Affairs chez Capital Group. Cet événement a permis de faire le lien entre les nouvelles dynamiques internationales et nos stratégies d’investissement.

Dans un environnement exigeant, notre rôle est d’apporter un cadre rigoureux : sélection, discipline d’investissement et accompagnement dans la durée. C’est cette approche qui permet de transformer l’incertitude en opportunités.

Parallèlement, la montée en puissance des Family Offices contribue à élever les standards en matière de gouvernance, de transparence et de structuration. Leur approche, souvent internationale et multi-actifs, renforce le besoin d’un accompagnement global et intégré pour organiser des patrimoines de plus en plus complexes.

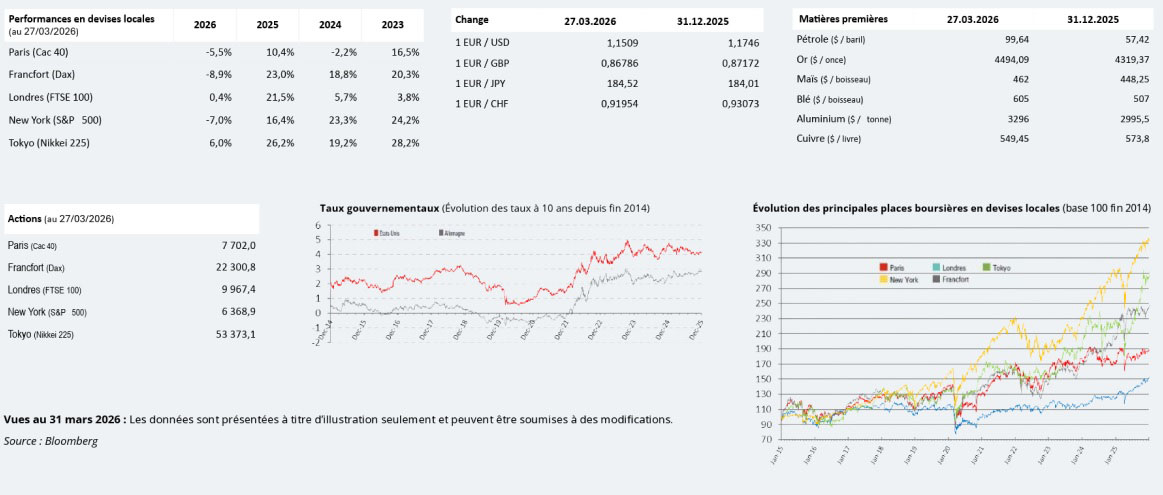

Le début de l’année 2026 apporte un signal clair : l’environnement mondial est devenu plus instable et moins prévisible, sous l’effet de tensions géopolitiques. Le conflit en cours au Moyen-Orient constitue un choc majeur pour l’économie mondiale. Les marchés font face à la plus forte perturbation de l’offre pétrolière de l’histoire moderne, avec des répercussions immédiates sur les prix de l’énergie et, par ricochet, sur l’inflation, la croissance et les taux d’intérêt.

Les hypothèses centrales de notre cheffe économiste, Janet Henry*, reposent désormais sur un scénario de forte perturbation pendant environ un mois des flux transitant par le détroit d’Ormuz (soit environ un cinquième des approvisionnements mondiaux de pétrole et de gaz). Dans ce contexte, le prix du pétrole pourrait temporairement atteindre 120 USD/baril, avant de refluer graduellement, la remise en route des capacités étant lente. En effet, il apparaît désormais que le retour à la situation antérieure au conflit prendra plusieurs années, particulièrement pour le gaz naturel liquéfié.

Conséquence : À ce stade, nous avons revu nos prévisions d’inflation 2026 à la hausse, autour de 3,5 % en moyenne annuelle, avec des révisions particulièrement marquées en Europe et en Asie. La croissance mondiale ralentirait, de 2,8 % en 2025 à 2,5 % en 2026. Un scénario plus négatif est évidemment possible : une fermeture prolongée du détroit d’Ormuz pourrait avoir pour conséquence une augmentation du prix du pétrole à 140 USD/baril (voire davantage). Cela augmenterait le risque d’effets « de second tour » sur l’inflation et la croissance avec une entrée en récession possible de certaines régions. Dans de telles circonstances, la correction des actifs financiers serait évidemment plus marquée.

Au-delà du pétrole brut, la hausse touche aussi les produits raffinés et des intrants clés comme les engrais, tandis que les coûts des transports maritime et aérien progressent. Dans certains cas, la question porte non seulement sur le prix mais aussi sur l’approvisionnement physique (en kérosène notamment).

Dans ce contexte, il n’y a pas de « gagnants », uniquement des pays relativement moins pénalisés que d’autres. Les producteurs d’énergie hors Moyen-Orient (Russie, Norvège, Canada, États-Unis) sont mieux positionnés, tandis que l’Europe et une grande partie de l’Asie, plus dépendantes des importations (notamment de gaz), sont plus vulnérables. Les gouvernements pourraient amortir le choc via des mesures budgétaires, mais cela intervient dans un contexte de déficits déjà élevés, ce qui peut alimenter la hausse des taux longs.

Côté banques centrales, le dilemme est clair : soutenir l’activité ou contenir l’inflation. Dans le scénario central, la Fed, la BCE et la BoE pourraient rester en pause en 2026, avec un biais plus restrictif. Dans un scénario dégradé, un durcissement plus marqué deviendrait probable, surtout en Europe et dans certains pays comme l’Australie. Dans tous les cas, la visibilité reste faible : la durée du choc énergétique sera déterminante.

Face à ces changements et aux évolutions de marché, vos gérants mettent en œuvre une gestion active et flexible afin d’ajuster au mieux les expositions de marché. Si vous souhaitez discuter de vos investissements, nous restons à votre disposition pour faire le point sur vos portefeuilles.

*Rapport de notre économiste Janet Henry « Running out of gas ? »

Dans un environnement marqué par des incertitudes géopolitiques persistantes, ce webinaire propose un éclairage croisé entre analyse macroéconomique, lecture des marchés et implications concrètes pour les investisseurs.

Animé par Nicolas Budry, Head of Investments, HSBC Private Bank, aux côtés de Georgios Leontaris, CIO EMEA, HSBC Global Private Bank, l’échange s’ouvre sur une perspective géopolitique et réglementaire apportée par Clarke Camper, Head of Global Government and Regulatory Affairs chez Capital Group...

L’administration vient de mettre en ligne les dates limites de déclaration d’impôt sur les revenus 2025. Le service de télédéclaration ouvre le 9 avril. Et comme chaque année, la date limite pour effectuer les démarches en ligne ou déposer les déclarations papier est fixée en fonction du numéro du département de domiciliation des contribuables. La déclaration des revenus par internet est obligatoire. La déclaration papier n’est autorisée que pour les contribuables qui ne disposent pas d’un accès internet ou qui ne sont pas en mesure de faire leur déclaration en ligne.

Déclaration en ligne et papier |

|

|---|---|

Départements nos 01 à 19 et résidents à l'étranger |

Jeudi 21 mai 2026 à 23h59 |

Départements nos 20 à 54 |

Jeudi 28 mai 2026 à 23h59 |

Départements nos 55 à 974 et 976 |

Jeudi 4 juin 2026 à 23h59 |

Déclaration papier |

Mardi 19 mai 2026 à 23h59 |

Déclaration en ligne et papier |

Départements nos 01 à 19 et résidents à l'étranger |

|---|---|

Déclaration en ligne et papier |

Départements nos 20 à 54 |

Déclaration en ligne et papier |

Départements nos 55 à 974 et 976 |

Déclaration en ligne et papier |

Déclaration papier |

Pour les contribuables qui auraient commis une erreur ou omis une information, ils auront jusqu’à la fin du mois de juin pour corriger leur déclaration en ligne.

Passé ce délai, le service de télécorrection sera accessible à partir de début août et jusqu’au début du mois de décembre.

Les avis d’imposition seront envoyés à compter du mois d’août. S’il reste un complément d’impôt à acquitter, celui-ci sera prélevé directement sur le compte bancaire s’il est inférieur à 300 euros. Et si le reste à charge est supérieur, les prélèvements se feront en quatre fois entre le 25 septembre et le 29 décembre.

Déclaration 2072 des sociétés immobilières non passibles de l’IS avant le 20 mai

Si vous gérez une société civile à l’impôt sur le revenu qui perçoit des revenus fonciers, vous devez télédéclarer (obligatoire) pour le compte de la société les résultats sociaux via le formulaire 2072. Ce formulaire doit être souscrit par les personnes morales non soumises à l’IS. Ce vocable recouvre en plus des SCI, les groupements fonciers agricoles, les sociétés en nom collectif ou encore, les sociétés en commandites simples.

Pour les sociétés immobilières dont les associés sont des personnes physiques, la déclaration se fait avec le formulaire 2072-S. Celui-ci regroupe une déclaration principale qui reprend les éléments propres de la société : son identification, la liste des immeubles qu’elle possède… À laquelle s’ajoutent deux annexes : une première annexe détaillant les éléments de résultats de chaque immeuble selon les règles des revenus fonciers et une seconde annexe permettant d’effectuer la répartition du résultat de la société entre tous ses associés.

Cette déclaration doit impérativement être télédéclarée au plus tard le 20 mai.

Option fiscale : revenus de valeurs mobilières et plus-values

La loi de finances pour 2026 supprime le caractère irrévocable de l’option soumettant les revenus mobiliers (dividendes, coupons, intérêts) et les plus-values mobilières au barème de l’impôt sur le revenu.

En instaurant le prélèvement forfaitaire unique (PFU) sur les revenus de valeurs mobilières et les plus-values, la loi de finances pour 2018 laissait au contribuable la faculté d’opter pour une imposition au barème de ces revenus. L’option doit être expressément formulée sur la déclaration (case 2OP) et s’applique sur l’ensemble des revenus mobiliers de façon global. Elle était jusqu’à présent irrévocable. Un contribuable ne pouvait plus revenir à une imposition au PFU, même en déposant une déclaration rectificative dans le cadre du droit à l’erreur.

À l’inverse, l’administration fiscale admet qu’un contribuable qui n’avait pas opté pour une imposition au barème et avait été imposé au PFU puisse le faire a posteriori (déclaration rectificative ou lors d’un contrôle).

La loi de finances pour 2026 supprime le caractère irrévocable de l’option. Si vous optez par mégarde pour une imposition au barème, vous pourrez donc déposer une déclaration rectificative pour revenir à une imposition au prélèvement forfaitaire unique.

Ces derniers jours, les prix du pétrole et du gaz ont nettement augmenté, dans un contexte de tensions accrues au Moyen-Orient. Les investisseurs s’inquiètent d’un risque d’escalade visant des infrastructures énergétiques, tandis que le détroit d’Ormuz reste de facto fermé aux exportations d’énergie et de marchandises. Même en cas d’accalmie rapide, la remise en route de la production et la normalisation des chaînes d’approvisionnement prendraient du temps ; des tensions sur l’énergie se font déjà sentir dans certaines régions d’Asie.

Dans ce contexte, nous estimons que l’économie mondiale demeure suffisamment solide pour absorber un choc pétrolier, et que l’impact sur les marchés devrait rester temporaire. Pour autant, la probabilité d’une volatilité à court terme augmente, tout comme le risque d’un prix de l’énergie « plus élevé plus longtemps ». Nous ajustons donc nos vues actions, obligataires et de change afin de renforcer la résilience des portefeuilles face à des coûts énergétiques durablement plus élevés.

Sur les actions, nous privilégions davantage les marchés exportateurs d’énergie : nous relevons le Canada et réduisons notre exposition à l’Asie émergente, en particulier l’Inde, ainsi qu’aux Émirats arabes unis. Nous restons constructifs à moyen terme sur les actifs risqués : le risque de stagflation nous paraît limité, surtout aux États-Unis. Les banques centrales ont indiqué qu’elles ne souhaitent pas tirer de conclusions hâtives, et nous pensons que la baisse du dollar est mise en pause tant que le conflit perdure. Dans cet environnement, les actifs américains devraient mieux résister que les marchés européens. Nous continuons aussi d’identifier des opportunités au sein de l’écosystème de l’IA, où plusieurs valeurs nous semblent à la fois plus attractives et relativement moins sensibles au prix du pétrole.

Sur les obligations, nous renforçons les obligations indexées sur l’inflation au Royaume-Uni, tout en réduisant l’exposition aux obligations indiennes en devise locale et à certaines dettes du Golfe (GCC) en dollar. Sur le change, nous relevons le dollar canadien à neutre et améliorons notre vue sur le peso mexicain, tout en devenant plus prudents sur la roupie indienne et certaines devises asiatiques.

Notre stratégie reste orientée vers l’exposition à la hausse potentielle des actions, tout en gérant la volatilité via une diversification accrue, notamment au travers d’obligations de qualité et de l’or.

Interview avec Giuseppe Corona

Gérant du fonds HSBC GIF Global Infrastructure Equity Fund

Après avoir intégré le secteur financier en 1999, Giuseppe a commencé à gérer des portefeuilles long only et long/short en 2008. Il a intégré HSBC Asset Management en mars 2022 pour déployer l’expertise sur les actions cotées du secteur des infrastructures. Avant de rejoindre HSBC Asset Management, Giuseppe a assuré le suivi de sociétés des secteurs des services aux collectivités et d'infrastructures, notamment en gérant des portefeuilles neutres au marché long/short, d'un fonds axé sur les grandes capitalisations « value » américaines et d'un hedge fund européen. Giuseppe est titulaire d'une licence en Économie et Gestion d'entreprise de l'université de Palerme en Italie et d'un master en Gestion d'entreprise et Finance internationale de l'université St. John's en Italie. Il est également titulaire du CFA.

Pour les lecteurs qui découvrent cette stratégie, dans quoi investit le fonds HSBC GIF Global Infrastructure Equity ?

Nous investissons dans des entreprises cotées en bourse qui possèdent et/ou exploitent des infrastructures essentielles, dans quatre grands domaines : les communications, les services aux collectivités, les transports et l’énergie. Par exemple : des tours de téléphonie mobile, des pipelines de pétrole et de gaz et des terminaux d’exportation de gaz naturel liquéfié (GNL), des aéroports et des autoroutes à péage, ainsi que des réseaux d’électricité et de gaz, ou encore des services liés à l’eau, aux déchets et autres services essentiels. Ce sont des équipements stratégiques dont l’économie a besoin au quotidien, leur cotation en bourse offre également aux investisseurs une liquidité quotidienne.

Pourquoi investir dans les infrastructures permet-il de diversifier son portefeuille ?

Les infrastructures peuvent offrir des revenus relativement stables et aider à se protéger contre l’inflation, ce qui contribue à rendre la performance du portefeuille plus régulière dans la durée.

Les revenus de nombreuses entreprises d’infrastructure reposent sur des contrats de long terme ou sur des règles de rémunération encadrées (tarifs régulés), souvent avec des mécanismes qui permettent de répercuter l’inflation, directement ou indirectement. En termes de performance globale, nous anticipons un potentiel de rendement élevé à un chiffre sur un cycle complet, avec aujourd’hui environ 4 % de rendement en dividendes, et une progression de ces dividendes dans le temps.

Qu’est-ce qui rend les infrastructures cotées intéressantes en ce moment ?

Nous voyons un cycle d’investissement solide, porté par quatre grandes tendances de long terme :

- Transformation numérique : moderniser les réseaux pour la forte croissance des volumes de données

- Électrification : étendre et moderniser les réseaux électriques car la demande augmente (notamment avec les data centers)

- Urbanisation : plus de besoins en services essentiels comme l’eau, l’énergie, la connectivité et la mobilité

- Démondialisation : relocaliser certaines activités et moderniser des infrastructures vieillissantes dans les pays développés

Notre objectif est d’aligner le portefeuille sur ces grandes tendances, pour que les entreprises détenues permettent une progression des revenus à moyen et à long terme.

En période de marchés agités, quel rôle l’infrastructure peut-elle jouer dans un portefeuille d’actions — et quels sont les principaux risques ?

Quand la volatilité augmente et que l’inflation redevient une inquiétude, l’infrastructure peut apporter de la diversification. D’autant plus que ce secteur est peu représenté dans les grands indices boursiers, et que les corrélations avec le reste du marché ont tendance à diminuer. Cela dit, le principal risque aujourd’hui concerne les taux d’intérêt. Les infrastructures peuvent être sensibles aux taux (investissements sur le long terme) et utilisent souvent de la dette : des taux plus élevés peuvent donc être un frein. C’est pourquoi nous insistons sur la diversification entre secteurs et une approche axée sur la valeur, pour mieux gérer cette sensibilité.

Comment cette stratégie se positionne-t-elle par rapport aux autres, et qu’a-t-elle de particulier ?

Notre approche est très structurée et repose sur deux piliers : la qualité et la valeur. Nos analystes étudient les actifs comme s’ils allaient les détenir sur le long terme, en modélisant les entreprises avec des projections sur 15 ans (ou sur toute la durée d’une concession), avec des états financiers complets, y compris le risque lié au refinancement de la dette. Nous utilisons aussi une grille de notation de la qualité, qui couvre : les caractéristiques des actifs, celles de l’entreprise, et les aspects ESG (environnement, social, gouvernance).Par rapport à beaucoup d’autres acteurs du secteur, nous sommes généralement moins exposés aux services aux collectivités (utilities) et davantage au secteur de l’énergie. Selon nous, cela contribue à un profil plus équilibré et mieux diversifié, en cohérence avec notre approche « value » (sélectionner des actions qui semblent sous-évaluées par le marché par rapport à leur valeur « intrinsèque » (fondamentaux de l’entreprise)). Dans la durée, cette constance s’est traduite par de bons résultats, avec une surperformance par rapport à l’indice de référence et des classements parmi le premier quartile des fonds comparables sur les horizons longs.

Le fonds HSBC GIF Global Infrastructure Equity est exposé aux risques suivants : perte en capital, actions, taux d’intérêt, change, lié aux marchés émergents, contrepartie, associé aux produits dérivés, lié à l'effet de levier d'investissement, liquidité, en matière de durabilité.

L’attention des investisseurs est attirée sur le fait que ce fonds présente, au regard des attentes de l’Autorité des marchés financiers, une communication disproportionnée sur la prise en compte des critères extra-financiers dans sa gestion.

PROFIL DE RISQUE- RENDEMENT

SRI : 4/7 - Le SRI (Summary Risk Indicator) est un indicateur global du niveau de risque du produit. L'échelle varie de 1 (le moins risqué) à 7 (le plus risqué). Les données historiques pourraient ne pas constituer une indication fiable pour le futur. Rien ne garantit que la notation restera la même et la classification peut varier à long terme. La note la plus basse n’indique pas que l’investissement est exempt de tous risques. Ne prenez pas de risque inutile. Lisez le Document d'Informations Clés. Le fonds présente un indicateur de risque élevé. La valeur liquidative pourra connaître de fortes variations à la baisse comme à la hausse.

Article 8 SFDR : Le produit promeut des caractéristiques environnementales ou sociales, ou une combinaison de ces caractéristiques, à condition que les entreprises dans lesquelles les investissements sont réalisés suivent des pratiques de bonne gouvernance.

Les performances passées ne sont pas un indicateur fiable des performances futures. Le montant investi dans le fonds peut fluctuer à la hausse comme à la baisse en fonction des variations des cours des actifs et des devises. Il n’y a pas de garantie que l’intégralité du capital investi puisse être récupérée.

Toute souscription dans un OPC présenté dans ce document doit se faire sur la base du prospectus et le cas échéant du DIC en vigueur.